Fast die Hälfte der derzeitigen Rentnerhaushalte verfügt über selbstbewohntes Wohneigentum. Häufig wohnen die Eigentümer schon seit mehreren Jahrzehnten darin. Mit der Pensionierung sinkt in der Regel das Einkommen – erfahrungsgemäss um einen Drittel im Vergleich zum bisherigen Erwerbseinkommen. Dies kann dazu führen, dass die Tragbarkeit der Immobilie im Alter unter Druck gerät. Die Tragbarkeitsregel besagt, dass die Unterhaltskosten der Immobilie (1 Prozent des Immobilienwerts) zusammen mit dem kalkulatorischen Zinssatz von 5 Prozent auf die Hypothek einen Drittel des jährlichen Bruttoeinkommens nicht übersteigen dürfen. Damit es zu keinen finanziellen Schwierigkeiten im Alter kommt, ist eine frühzeitige Vorsorgeplanung notwendig.

100 000 Franken innert kurzer Zeit amortisieren

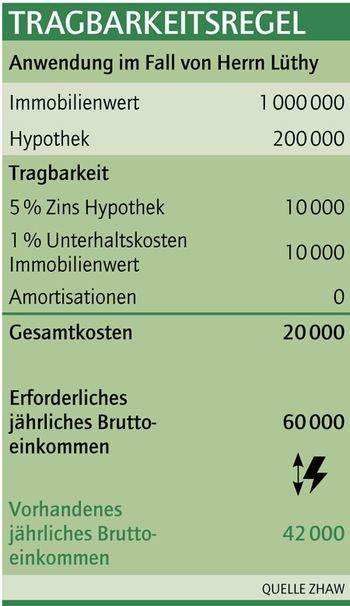

Herr Lüthy (Name von der Redaktion geändert) ist 68 Jahre alt und verheiratet. Seit rund 40 Jahren besitzt er ein Einfamilienhaus im Kanton Bern, das er damals für rund Fr. 550 000.– erworben hatte. In diesem Haus sind seine drei Kinder, die mittlerweile alle ausgezogen sind, gross geworden. Seit dem Hauskauf ist der Wert der Immobilie gestiegen – eine professionelle Schätzung hat einen aktuellen Verkehrswert von rund Fr. 1 000 000.– ergeben. Bis zu seiner Pensionierung vor zwei Jahren war Herr Lüthy selbstständig als Optiker tätig. Seit er pensioniert ist, ist sein monatliches Einkommen geringer – seine Frau und er erhalten eine AHV von insgesamt Fr. 3500.– im Monat. Zusätzlich hat er seit Mitte der 1980er-Jahre Fr. 10 500.– pro Jahr in die Säule 3a einbezahlt. Das angehäufte Vermögen wird nach Bedarf verzehrt.

Anfang dieses Jahres hat Herr Lüthy am eigenen Leib erfahren, wie sich sein tieferes Renteneinkommen auf die Tragbarkeit auswirken kann. Er wurde von seinem Hypothekaranbieter, einer Schweizer Grossbank, bei der er seit über 40 Jahren Kunde ist, zu einem persönlichen Gespräch eingeladen. Thema war seine Hypothek, die am 30. September 2019 auslief. Die Restschuld der Hypothek betrug rund Fr. 200 000.–. Von seiner Bank wurde er aufgefordert, bis zum Ablauf der Hypothek Fr. 100 000.– zu amortisieren – ansonsten würde er keinen neuen Hypothekarvertrag erhalten.

Keine vorgängige Sensibilisierung stattgefunden

Die Frage, ob er von der Bank bereits vor seiner Pensionierung auf die ungenügende Tragbarkeit aufmerksam gemacht worden sei, verneinte Herr Lüthy. Er sei nicht über mögliche finanzielle Risiken im Alter aufgeklärt worden. In Anbetracht der Tatsache, dass er bereits seit über 40 Jahren Kunde bei der Bank war, enttäuschte es ihn, dass er von der Bank nicht schon vor der Pensionierung auf die mangelnde Tragbarkeit aufmerksam gemacht worden war. Anstatt auf die Forderung der Bank einzugehen und aus seinem vorhandenen Vermögen die Hypothek um Fr. 100 000.– zu amortisieren, kontaktierte Herr Lüthy andere Banken, mit denen er bereits anderweitig Kontakt hatte. Diese boten ihm sogar eine Erhöhung der Hypothek an. Schliesslich hat er die Bank gewechselt und eine 3-jährige Festhypothek in der Höhe von Fr. 300 000.– abgeschlossen.

Das Fallbeispiel zeigt, dass seitens des Hypothekaranbieters keine frühzeitige Sensibilisierung stattgefunden hat, und dass die Banken in dieser Situation unterschiedlich agieren.

Mangelnde Kontaktaufnahme

Inwieweit werden Wohneigentümer der Generation 50+ von ihren Hypothekaranbietern bezüglich ihrer Pensionierung kontaktiert? Mit dieser Frage beschäftigte sich die Studie der Zürcher Hochschule für Angewandte Wissenschaften im Auftrag des Bundesamtes für Wohnungswesen. Dafür wurden im Juli 2018 Mitglieder des HEV befragt, die älter als 50-jährig sind und über selbstbewohntes Wohneigentum verfügen.

Rund 65 Prozent der Nicht-Pensionierten gaben an, dass sie bislang nicht von ihrem Hypothekaranbieter kontaktiert worden seien. Je nach Hypothekaranbieter werden gemäss interner Usanz Kunden ab 50 oder 55 Jahren kontaktiert. Es ist deshalb wenig verwunderlich, dass die Studienresultate ergeben haben, dass gerade die 50- bis 54-Jährigen bislang am wenigsten kontaktiert wurden (vgl. Grafik unten links). Bei den 60- bis 64-jährigen Nicht-Pensionierten gaben auch nur 46 Prozent an, dass ihr Hypothekaranbieter sie kontaktiert habe. Der Zeithorizont von maximal fünf Jahren bis zur Pensionierung erscheint in diesen Fällen zu kurz, um noch grössere Anpassungen an der Finanzierung vorzunehmen. Für angehende Pensionierte wäre eine vorgängige Kontaktaufnahme aber hilfreich, damit sie sich über die Konsequenzen bewusst werden, die eine Pensionierung mit sich bringt.

Rund 70 Prozent der bereits Pensionierten sagten, dass eine Kontaktaufnahme durch den Hypothekaranbieter nicht stattgefunden habe. Da die Hypothekaranbieter aufgrund des reduzierten Einkommens bei der Pensionierung eigentlich verpflichtet wären, eine erneute Tragbarkeitsprüfung vorzunehmen, erscheint diese Zahl hoch. Es ist denkbar, dass Hypothekaranbieter die Finanzierung im Hinblick auf das Alter ihrer Kunden selbstständig prüfen, falls ihnen die notwendigen Unterlagen vorliegen. Sie verzichten allenfalls deshalb auf ein Beratungsgespräch. Dies würde aber auch bedeuten, dass auf potenzielle Risiken im Alter nur begrenzt hingewiesen wird.

Die Studienresultate zeigen auch, dass insbesondere die jüngeren Pensionierten mit Wohneigentum eher kontaktiert wurden bzw. sich eher an die Kontaktaufnahme erinnern können. Dennoch ist die Zahl der Pensionierten, die von ihren Hypothekaranbietern nicht kontaktiert wurden, tendenziell hoch.

Reaktion und Proaktivität gefragt

Banken gehen zum Teil unterschiedlich mit der Tragbarkeitsregel um – es gibt diverse Banken, die die Tragbarkeitsregel modifiziert haben. So werden beispielsweise Vermögenswerte in der Tragbarkeitsrechnung berücksichtigt – dadurch wird die Berechnung positiv beeinflusst.

Artikelserie Wohnen 50+

Lesen Sie die Artikel unserer mehrteiligen Serie hier nach.