Um den Erwerb von Wohneigentum aus finanzieller Sicht zu vereinfachen, wurden verschiedene Wohneigentumsförderungsprogramme initiiert. So können für den Immobilienkauf Vorsorgegelder aus Pensionskasse und / oder Säule 3a verwendet werden (Vorbezug oder Verpfändung).

Doch inwieweit werden Vorsorgegelder für den Erwerb von Wohneigentum verwendet? Mit dieser Frage beschäftigte sich die Studie der Zürcher Hochschule für Angewandte Wissenschaften im Auftrag des Bundesamtes für Wohnungswesen. Dafür wurden im Juli 2018 Mitglieder des HEV befragt, die älter als 50-jährig sind und über selbstbewohntes Wohneigentum verfügen.

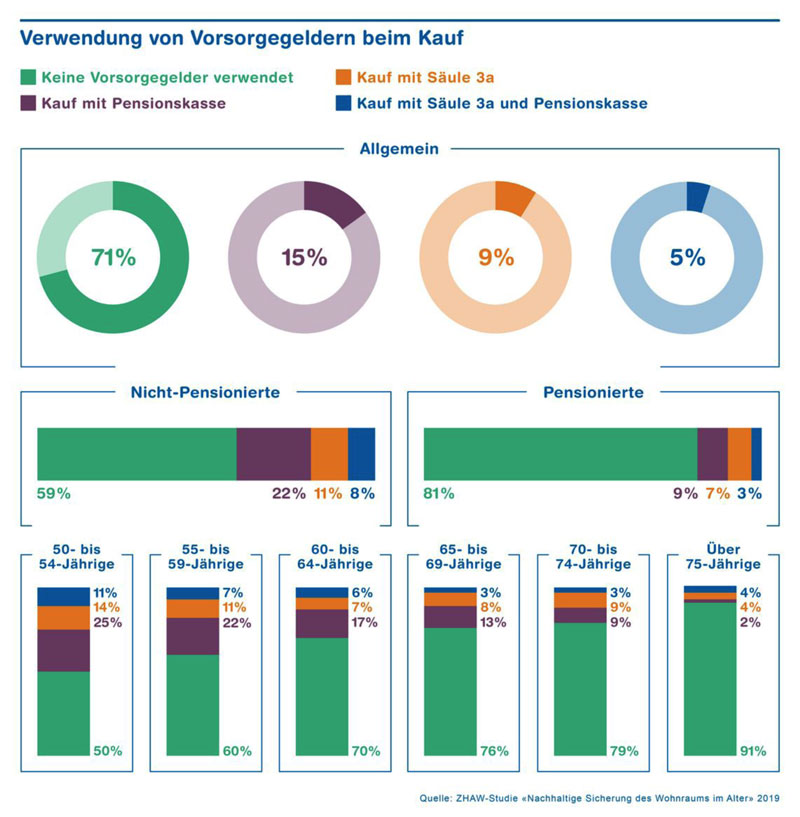

Verwendung von Vorsorgegeldern nimmt zu

Von den Befragten geben im Durchschnitt 71 Prozent an, dass keine Vorsorgegelder verwendet wurden. 15 Prozent der Befragten haben für den Kauf Pensionskassengelder eingesetzt, wohingegen 9 Prozent Säule-3a-Gelder genutzt haben. Lediglich 5 Prozent der Befragten haben sowohl Pensionskassen- als auch Säule-3a-Gelder für den Immobilienerwerb verwendet.

Die aktuellen Entwicklungen zeigen, dass die Verwendung von Vorsorgegeldern bei den Altersklassen stark variiert. Sind es bei den 75-Jährigen nur rund 9 Prozent, die Gelder aus der Pensionskasse und der Säule 3a für den Immobilienkauf genutzt haben, liegt die Zahl bei den 50- bis 54-Jährigen bereits bei 50 Prozent. Dieser grosse Unterschied kann sicherlich auch damit begründet werden, dass eine Verwendung von Vorsorgegeldern aus der Säule 3a erst seit 1990 bzw. aus der 2. Säule seit 1995 möglich ist.

Von den 50- bis 54-Jährigen setzten 25 Prozent für den Immobilienkauf ausschliesslich Pensionskassengelder ein. 14 Prozent nutzten Säule-3a-Gelder. Und 11 Prozent von den 50- bis 54-Jährigen verwendeten für den Kauf sowohl Gelder aus der Pensionskasse als auch aus der Säule 3a.

Unterscheidet man zwischen bereits Pensionierten und angehenden Pensionierten, geben insgesamt 19 Prozent der Pensionierten an, dass sie für den Kauf von Wohneigentum Vorsorgegelder genutzt haben – Pensionskasse, Säule 3a oder beides. Bei den noch nicht Pensionierten liegt dieser Wert bei 41 Prozent.

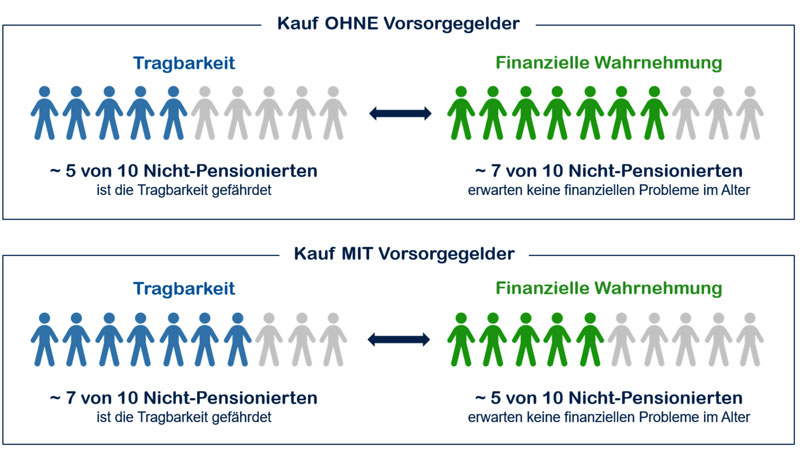

Finanzielles Risiko im Alter

Auf Basis einer Modellrechnung wurde die Tragbarkeit der Hypothek im Alter kalkuliert. Hierfür wurden diverse Vereinfachungen bzw. Annahmen getroffen. Bei den Nicht-Pensionierten wurde angenommen, dass diese 65 Prozent des bisherigen Einkommens als Rente erhalten werden. Zukünftige Amortisationen, Erbschaften oder andere Vermögenswerte wurden nicht berücksichtigt. Die Resultate sind daher Annäherungswerte, aus denen sich jedoch ein Trend erkennen lässt: Tendenziell beurteilen Personen ihre finanzielle Situation im Alter weitestgehend positiv, obwohl die Tragbarkeit gefährdet sein könnte. Dies zeigt sich insbesondere bei den angehenden Pensionierten.

Die Wahrnehmung der finanziellen Situation im Rentenalter ist bei den Nicht-Pensionierten, die Vorsorgegelder verwendet haben, realistischer als bei den Nicht-Pensionierten, die keine Vorsorgegelder eingesetzt haben. Die Gefahr der unzureichenden Tragbarkeit ist bei beiden vorhanden, jedoch bei denjenigen, die Vorsorgegelder bezogen haben, deutlich höher.

Frühzeitige Sensibilisierung ist notwendig

Durch die zunehmende Verwendung von Vorsorgegeldern für den Kauf von Wohneigentum durch jüngere Personen eröffnen sich zukünftig neue Probleme. Diese werden verstärkt, wenn die verwendeten Vorsorgegelder nicht in die Pensionskasse oder Säule 3a zurückbezahlt werden. Das Einkommen aus der bezogenen Rente würde sich im Alter verringern und sich wiederum auf die Tragbarkeit der Immobilie auswirken. Dieser Effekt ist in der Modellberechnung der Tragbarkeit ebenfalls nicht berücksichtig worden.

Die aufgezeigten Probleme gilt es frühzeitig zu adressieren: So können entsprechende Massnahmen wie zum Beispiel ein Verkauf des Wohneigentums rechtzeitig forciert bzw. zu einem ungünstigen Zeitpunkt verhindert werden.

Mehrteilige Serie

Im Juli 2018 hat das Institut für Wealth & Asset Management der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) im Auftrag des Bundesamts für Wohnungswesen (BWO) eine Umfrage bei HEV-Mitgliedern durchgeführt. Das Ziel war es, mehr über das Entscheidungsverhalten von Wohneigentümern herauszufinden. Erhalten Sie in unserer mehrteiligen Artikelserie «Wie ticken Wohneigentümer der Generation 50+?» vertiefte Einblicke in ausgewählte Themen der Studie.

Artikelserie Wohnen 50+

Lesen Sie die Artikel unserer mehrteiligen Serie hier nach.